- +1

GE和东芝一拆三、强生一拆二,巨型企业集团时代真结束了吗

11月以来,三家典型的业务多元化企业集团(conglomerate)相继宣布分拆,似乎昭示着日渐失宠的企业规模“越大越好”理念再度遭到致命一击。通用电气(GE)被一分为三、东芝(Toshiba)一分为三、强生(Johnson & Johnson)一分为二,曾经历和见证过大型企业集团辉煌时刻的人们叹息一个时代的结束,激进投资者和公司治理研究者们则为之欢呼:巨无霸们终于挥别过去,对臃肿痛下决心,从对规模的盲目崇拜中清醒过来。

可以肯定的是,这不会是大企业分拆的“绝唱”。与此同时,在科技领域,越来越多新的大企业集团正在涌现。太阳底下无新事,在一波又一波剥离和并购浪潮中,企业集团已逝,但企业集团永存。

由于其全盛时期的行业地位及其创始人爱迪生、重要缔造者杰克·韦尔奇身上的传奇色彩,GE的分拆计划最受外界关注。20年前,GE是世界上最大的公司,市值巅峰一度超过6000亿美元。华尔街日报曾这样描述它,“接通电源,插上插头,打开开关——我们今天所熟知的这个世界,其塑造者之一正是通用电气。源于发明家爱迪生的巧思和商业大亨约翰·皮尔庞特·摩根的胆识,GE制造了产生电流的发电机,传导电流的电线,还有用电发光的电灯泡……1892年以来,GE的业务范围不断变化:飞机引擎、塑料、加农炮、计算机、核磁共振造影机器、油田钻井用的钻头、海水淡化设备、电视节目、电影、信用卡和保险等等不一而足。”

美国的企业集团兴起于19世纪末20世纪初。到了上世纪60年代中后期,这种企业集团狂热已触及巅峰。1968年,《周六晚邮报》杂志曾在一篇文章中说过这么一句话:“从理论上讲,整个美国成为一个巨大的企业集团都是可能的。”

但打一开始,企业集团就面临如何让大规模、多行业、多品种、多层级的集团经营步调一致的问题。经济学人评价称,GE公司129年历史中最显著的特征或许就是它彻底反映了美国大企业的主要特点:它的绝大部分历史是一部繁荣扩张的编年史,接着是全球化,再然后,是痛苦的重组以摆脱现在不受欢迎的企业集团模式。

在韦尔奇的前任CEO琼斯时代,GE是当时美国最典型的大规模多元化企业之一,涉及大小行业近60个,包括矿业、石油开采、照明器材、家用电器、电机、电力运输、塑料、发动机、医疗设备等。1981年韦尔奇上任后,开始不断向投资者和下属宣传他的“数一数二”经营理念。由他主导的改革卖掉了该集团下属的200多个企业,同时购入70多个企业,逐渐形成清晰的集中多元化业务组合,构筑起工业、基础设施、医疗、消费者金融、商务融资和NBC环球六大方向。纽约时报曾盛赞韦尔奇抨击官僚主义,“创造出一种更具企业家精神、甚至更达尔文主义的企业文化,突破了1970年代以来的大公司管理模式。”

韦尔奇掌舵GE的20年,多元化企业集团处于全盛时代,在此期间,美国出现了两轮并购浪潮。韦尔奇本人因高超的战略和运营能力为人称颂,成为商学院教科书和公众眼中的风云人物。但韦尔奇前脚刚卸任,灾难尾随而至。由他钦定的继任者杰夫·伊梅尔特接手的第四天,发生了9.11恐怖袭击事件,这令GE的保险业务和航空业务备受打击。当2008年次贷危机席卷而来,GE的金融部门利润极度萎缩,现金流受到严峻考验。尽管伊梅尔特和下任CEO约翰·弗兰纳里在任期内均推行了浩大的“瘦身运动”,但仍难以挽回业绩颓势。

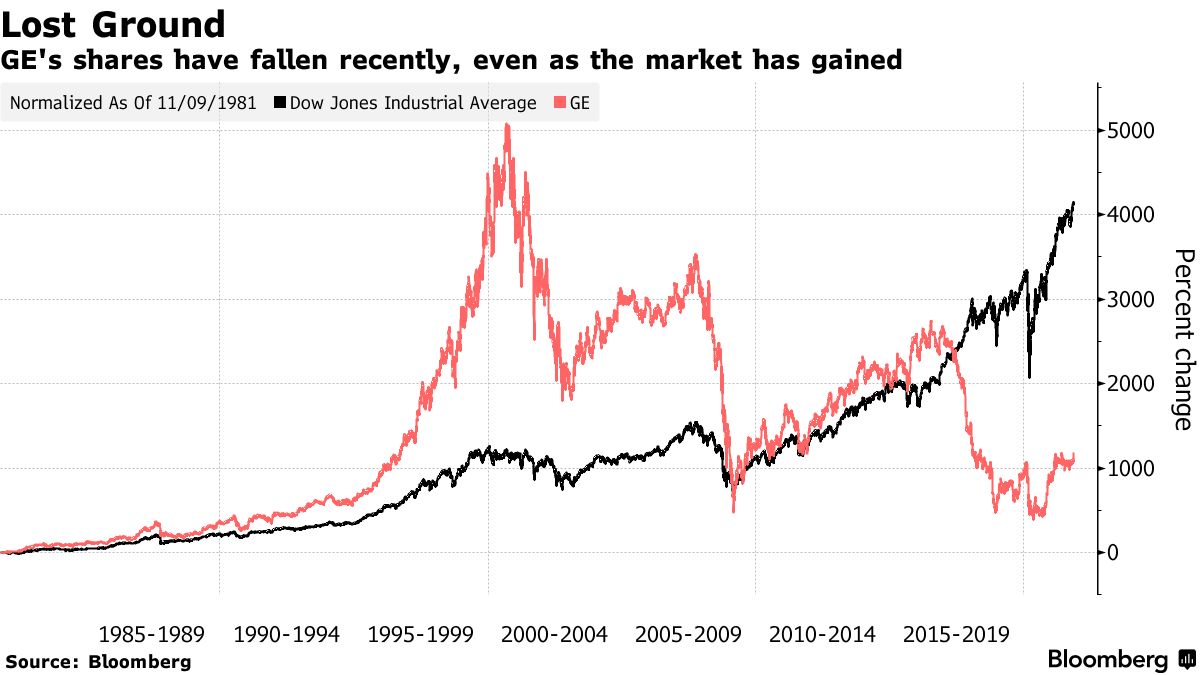

GE曾是道琼斯工业平均指数的最初成员之一,但近年来遭遇严重的业绩滑坡

GE现任CEO拉里·卡尔普11月9日宣布,将把现有业务分拆为三家独立的上市公司,分别专注于航空、医疗和能源领域,他称之为公司的“决定性时刻”。具体步骤:计划免税拆分GE医疗,在2023年初成立一家以精准医疗为核心业务的公司,GE预计将保留19.9%的股份;将现有GE发电、GE可再生能源和GE数字集团三大业务合并,计划在2024年初免税拆分,组建以引领能源转型为核心业务的公司;完成上述交易后,GE将转型成为一家以航空为核心业务的公司,聚焦打造未来航空。

史上最具标志性的多元化巨型企业集团由此落幕,取而代之的是更精简、更垂直的三家小GE。随着多元化大型集团的时代魅力褪去,剥离和拆分业务近年来成为工业巨头们抗衡风险的共同选择。在这方面,GE的欧洲竞争对手西门子行动得更早。

在上任CEO凯飒掌舵期间,西门子由一家大型多元化工业集团被改造出多个规模更小但更专注的业务模块,医疗、能源业务相继分拆,“真正能够存续发展的并不是规模最大的公司,而是那些适应能力最强的公司。”凯飒曾说道。西门子还曾谋划与法国阿尔斯通合并交通业务,不过这笔两情相悦的交易因遭到欧盟反对而流产。

GE并不孤独。11月12日,日本东芝宣布战略重组,将把现有业务分拆成立三家独立公司:基础设施服务公司,包括东芝的能源系统和解决方案、基础设施系统和解决方案、建筑解决方案、数字解决方案和电池业务;元件公司,包括东芝的电子元件和存储解决方案业务,其产品将包括电力半导体(硅、化合物)、光学半导体、模拟集成电路、用于数据中心的大容量硬盘驱动器(近线硬盘)和半导体制造设备;以及东芝,持有铠侠株式会社和东芝TEC株式会社的股票。

被东芝寄予美好憧憬的分拆计划未必能获得股东点头

基础设施服务公司和元件公司将从东芝分拆,两家新公司的股票将在分拆登记日分配给东芝股东,整个重组过程预计将在2023财年下半年完成,但尚需履行必要程序,包括东芝股东大会的批准和相关机构的所有审查要求。此举意味着这家成立于1875年的巨型企业集团的解体。东芝表示,分拆有利于每家公司大幅增强其业务重点,促进更灵活的决策和更精简的成本结构。经过近五个月的全面审查,东芝管理团队和董事会认为,分拆为三家独立公司的计划是提高股东价值的首选途径。

这是日本第一家大企业完全分拆上市的案例。对于其分拆意图,日本经济新闻分析道:东芝决定分割企业,是为了解决拥有多项业务的复合型企业的市场评估比各业务价值合计要低的多元化折价(conglomerate discount)。“日本的综合电子电器企业业务广泛,涵盖国家基础设施发电站乃至面向消费者的家电,支撑了日本的高速增长。可以称为代表企业的东芝意识到,为了防止复合型事业体的企业价值减少,将对业务进行分割。这在日本的产业界将成为历史性转折点。”

不过,被东芝寄予美好憧憬的分拆计划未必能获得股东点头。

11月24日,东芝最大股东方之一、新加坡私募基金公司3D Investment Partners向东芝董事会致函,成为第一个正式反对上述分拆计划的大股东。该公司认为,以分拆解决东芝现存问题的可能性微乎其微,相反,很可能产生三家表现不佳的公司,就像今日东芝一样,“在等待分拆的过程中,东芝在未来两年将继续扮演一个规模过大、业务不集中的角色。”

美国医疗保健业巨头强生公司也于12日宣布,将拆分为两家公司,把出售创可贴、婴儿爽身粉的健康消费品部门独立门户,保留原名的新强生将专注于药品和医疗器械业务。这是该公司135年历史上规模最大的一次架构调整。在获得各种批准的前提下,全新的健康消费品公司预计在18-24个月内完成分拆独立。强生称,分拆将“提升管理专注度、资源、敏捷度和速度,以高效应对不同的行业趋势。”

很显然,销售婴儿爽身粉、润肤露、漱口水等产品的缓慢而稳定的业务模式迥异于开发、销售药物的高风险、高回报业务。新的强生公司仍是世界上最大、最具综合性的医疗健康企业之一。

当一家公司的股市表现不佳时,往往就会有对冲基金呼吁将其分拆。分析师们关注各业务板块单独的价值,常常得出公司的整体价值远低于各部分总和的结论,但企业高管们更喜欢经营规模更大的公司。

宾夕法尼亚大学沃顿商学院管理学教授艾米丽·费尔德曼赞同企业集团解体的逻辑,称企业需要更积极主动地将剥离作为一种重塑投资组合的战略工具。被剥离的企业被其他公司收购,这是商业生命周期循环的一部分。“这(指GE的分拆)是一种非常标准、传统的业务聚焦方式。过去我们看到过很多类似的交易,将来也还会看到。资产剥离和并购正处于前所未有的(活跃)时期。”

无论是GE、东芝还是强生,近年来都麻烦不断。东芝曾是东交所主板市场的主力股,泡沫经济时期,东芝是除金融机构外的市值前十的企业,股价一度超过1000日元。2015年7月,东芝因虚报营业利润陷入会计丑闻,股价大幅下挫。正当东芝逐渐从会计丑闻中恢复元气、股价回升之时,2016年底在美核电子公司西屋电气的巨额资产减记又使其遭受重创。为避免资不抵债,东芝出售了NAND闪存、PC等一系列资产。强生公司则多年饱受婴儿爽身粉诉讼“折磨”,由于婴儿爽身粉等产品被指控有致癌风险,强生面临的各种诉讼多达约3.8万起。据统计,2016年至2018年间,强生因婴儿爽身粉致癌诉讼支付7.61亿美元赔偿金。

要从麻烦中抽身,分拆并不一定就是特效药。

比如,2015年,惠普宣布一分为二,诞生了专注生产打印机和PC的惠普公司以及专攻服务器、存储、软件服务和云计算解决方案的惠普企业(HPE)。惠普这两只股票最初都跑赢了标普500指数,但五年后,HPE的表现逊于标普500指数。

这不是个案。纽约投资研究公司Boyar Research在2019年研究了246项企业分拆案后发现,大多数情况下,结果都令人失望。大型企业在分拆头一年的股价表现通常不错,但五年后,大约只有略多于三分之一的企业表现优于标普500指数,而母公司在分拆后的五年里大多表现不佳,总体来看,母公司的股价落后于股指。

加拿大皇家银行资本市场公司分析师迪恩·德雷报告中指出,3M、艾默生电气和儒博技术(Roper Technologies)等多元化企业可能也会面临被拆分的命运。

大型企业集团真的过时了吗?纽约大学教授巴鲁克·列夫并不认为“专注”经营重新流行起来了。“恐龙们回来了,只是他们已经有所不同。那些更时髦的、高增长的高科技和媒体公司正在大举收购与自身核心业务无关的企业。”

如其所述,美国老牌企业集团走向尽头的同时,一个新的群体正在加速进化并占据食物链的顶端:科技企业集团。像谷歌、Facebook和亚马逊这样的公司一直在忙于收购,进入传统意义上他们从未参与的行业。密歇根大学商学教授杰里·戴维斯称之为“新企业集团”,其中包括Facebook的母公司Meta平台公司、特斯拉公司、亚马逊公司和谷歌的母公司Alphabet公司等。

纽约大学斯特恩商学院教授巴鲁克·列夫最近分析了过去几十年里的3.6万起企业并购案。他发现,在过去10到15年里,可被归类为企业集团式收购(conglomerate-style acquisitions)的比例飙升至47%左右。

科技公司是推动这波集团化浪潮的主力:更名为Meta的Facebook收购了太阳能无人机制造商Ascenta和虚拟现实公司Oculus等企业。亚马逊收购了媒体公司米高梅和全食超市等公司。谷歌一直在涉足从智能手机、眼镜到自动驾驶汽车和播客的各个领域。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2023 上海东方报业有限公司